2021-06-10

еҜјиҜӯпјҡиҝ‘дёүеҚҒе№ҙжқҘйҡҸзқҖеӣҪйҷ…дә§дёҡеҲҶе·ҘжҢҒз»ӯж·ұеҢ–е…Ёзҗғдә§дёҡй“ҫдҪ“зі»дёҚж–ӯжү©еұ•е№¶ж·ұеәҰдәӨз»Үз»ҸжөҺе…ЁзҗғеҢ–еҸ‘еұ•зӣёеҜ№зЁіе®ҡ然иҖҢж–°дё–зәӘд»ҘжқҘеҮ ж¬ЎеӨ§зҡ„еҶІеҮ»дҪҝеҫ—з»ҸжөҺе…ЁзҗғеҢ–иҝӣзЁӢеҮҸйҖҹе…Ёзҗғдә§дёҡй“ҫйқўдёҙжһҒеӨ§зҡ„дёҚзе®ҡжҖ§

жқҘжәҗ | дјҒдёҡз®ЎзҗҶ 2021е№ҙ5жңҲ

дҪңиҖ… | е”җиүі еј еәҶ ж№–еҢ—з»ҸжөҺеӯҰйҷў

еҪ“д»Ҡзҡ„е…Ёзҗғдә§дёҡеёғеұҖе’Ңдҫӣеә”й“ҫз»“жһ„жҳҜд»Ҙи·ЁеӣҪе…¬еҸёзҡ„иө„жң¬жөҒеҠЁдёәиҪҪдҪ“пјҢд»Ҙз”ҹдә§иҰҒзҙ зҡ„е…ЁзҗғеҢ–еёӮеңәй…ҚзҪ®дёәзү№еҫҒпјҢеҗ„дёӘеӣҪ家е’Ңең°еҢәж №жҚ®иҰҒзҙ зҰҖиөӢзҡ„е·®ејӮеҲҶеӨ„дәҺе…Ёзҗғд»·еҖјй“ҫдёӯдёҚеҗҢзҡ„еўһеҖјзҺҜиҠӮгҖӮ

иҝ‘дёүеҚҒе№ҙжқҘпјҢйҡҸзқҖеӣҪйҷ…дә§дёҡеҲҶе·ҘжҢҒз»ӯж·ұеҢ–пјҢе…Ёзҗғдә§дёҡй“ҫдҪ“зі»дёҚж–ӯжү©еұ•е№¶ж·ұеәҰдәӨз»ҮпјҢз»ҸжөҺе…ЁзҗғеҢ–еҸ‘еұ•зӣёеҜ№зЁіе®ҡгҖӮ然иҖҢпјҢж–°дё–зәӘд»ҘжқҘеҮ ж¬ЎеӨ§зҡ„еҶІеҮ»дҪҝеҫ—з»ҸжөҺе…ЁзҗғеҢ–иҝӣзЁӢеҮҸйҖҹпјҢе…Ёзҗғдә§дёҡй“ҫйқўдёҙжһҒеӨ§зҡ„дёҚзЎ®е®ҡжҖ§гҖӮзү№еҲ«жҳҜж–°еҶ з–«жғ…зҡ„дёҘйҮҚеҶІеҮ»пјҢжҲҗдёәе…Ёзҗғдә§дёҡй“ҫдҫӣеә”й“ҫеҲҶеҢ–йҮҚжһ„зҡ„еӮ¬еҢ–еүӮгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢи·ЁеӣҪе…¬еҸёзҡ„з”ҹдә§иҰҒзҙ й…ҚзҪ®д»Һе…Ёзҗғд»·еҖјй“ҫж•ҲзҺҮиҪ¬еҗ‘еӣҪ家дҫӣеә”й“ҫе®үе…ЁпјҢжҲ‘еӣҪеҲ¶йҖ дёҡйқўдёҙзқҖиҜёеӨҡйЈҺйҷ©жҢ‘жҲҳпјҢеҗҢж—¶д№ҹи•ҙеҗ«зқҖж–°зҡ„жңәйҒҮгҖӮ

е…Ёзҗғдә§дёҡй“ҫйҮҚжһ„зҡ„иғҢжҷҜ

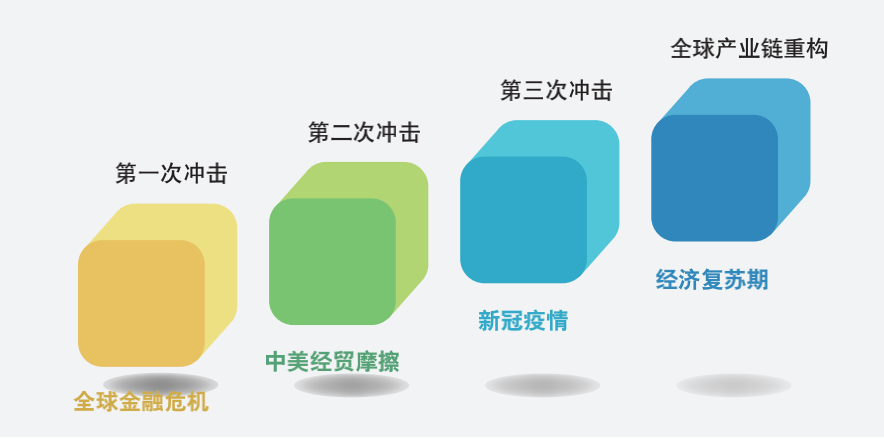

ж–°дё–зәӘд»ҘжқҘпјҢе…Ёзҗғдә§дёҡй“ҫеңЁдёүж¬ЎејәзғҲеҶІеҮ»дёӢеҗ‘еӨҡе…ғеҢ–е’ҢеҢәеҹҹеҢ–ж–№еҗ‘еҸ‘еұ•пјҲеҰӮеӣҫ 1 жүҖзӨәпјүгҖӮ第дёҖж¬ЎеҶІеҮ»жҳҜ 2008 е№ҙе§ӢдәҺзҫҺеӣҪж¬Ўиҙ·еҚұжңә并蔓延全зҗғзҡ„йҮ‘иһҚеҚұжңәпјҢйҮ‘иһҚеёӮеңәз”ҹжҖҒжҖҘеү§жҒ¶еҢ–дё”еҗ‘е®һдҪ“з»ҸжөҺжё—йҖҸпјҢеӣҪйҷ…иҙёжҳ“е’ҢжҠ•иө„еўһй•ҝеҒңж»һпјҢж·ұеәҰеҪұе“Қе…Ёзҗғз»ҸжөҺзҡ„зЁіе®ҡеҸ‘еұ•гҖӮ第дәҢж¬ЎеҶІеҮ»жҳҜд»ҘзҫҺеӣҪзү№жң—аҜҝж”ҝеәңвҖңзҫҺеӣҪдјҳе…ҲвҖқзҡ„еҚ•иҫ№дё»д№үжүҖеј•еҸ‘зҡ„дёӯзҫҺиҙёжҳ“ж‘©ж“Ұдёәдё»иҰҒж Үеҝ—гҖӮ

еӣҫ1 жң¬дё–зәӘд»ҘжқҘз»ҸжөҺе…ЁзҗғеҢ–зҡ„е…ій”®йҳ¶ж®ө

еӣҪ家еӨ–жұҮз®ЎзҗҶеұҖгҖҠ2019е№ҙдёӯеӣҪеӣҪйҷ…收ж”ҜжҠҘе‘ҠгҖӢжҳҫзӨәпјҢз”ұдәҺеҸ—дёӯзҫҺеҠ еҫҒе…ізЁҺеҪұе“ҚпјҢ2019 е№ҙдёӯеӣҪеҜ№зҫҺиҝӣеҮәеҸЈжҖ»йўқеҗҢжҜ”дёӢйҷҚ 15%пјҢйЎәе·®еҗҢжҜ”收зӘ„ 8%гҖӮ第дёүж¬ЎеҶІеҮ»жҳҜ2020 е№ҙд»ҘжқҘзҡ„ж–°еҶ з–«жғ…е…Ёзҗғ蔓延пјҢеҜјиҮҙеӣҪйҷ…й—ҙдәәжөҒе’Ңзү©жөҒеҸ—йҳ»пјҢиҙёжҳ“秩еәҸиў«жү“д№ұпјҢз»ҸжөҺеҸ‘еұ•дёҚзЎ®е®ҡеӣ зҙ еўһеҠ пјҢеҜ№е…Ёзҗғдҫӣеә”й“ҫе®үе…Ёдә§з”ҹйҮҚеӨ§еҪұе“ҚгҖӮ2020 е№ҙдёӢеҚҠе№ҙд»ҘжқҘпјҢиҷҪ然д»ҘжҲ‘еӣҪдёәд»ЈиЎЁзҡ„дё»иҰҒз»ҸжөҺдҪ“йҖҗжӯҘжҒўеӨҚжӯЈеёёзҡ„з»ҸжөҺжҙ»еҠЁпјҢе…ЁзҗғеӨ§йғЁеҲҶеӣҪ家е’Ңең°еҢәз»ҸжөҺејҖе§Ӣзј“ж…ўеӨҚиӢҸпјҢдҪҶеҸ—дёҠиҝ°еӨҡйҮҚеӣ зҙ еҪұе“ҚпјҢе…Ёзҗғдә§дёҡй“ҫдҫӣеә”й“ҫеҸҳеҫ—жӣҙеҠ и„ҶејұпјҢйқўдёҙзқҖеҲҶеҢ–е’ҢйҮҚжһ„зҡ„и¶ӢеҠҝгҖӮ

е…Ёзҗғдә§дёҡй“ҫйҮҚжһ„дё»иҰҒй©ұеҠЁеӣ зҙ

еҪ“еүҚпјҢеҸ—ж–°еҶ з–«жғ…蔓延гҖҒеӣҪйҷ…з»Ҹиҙёж‘©ж“ҰгҖҒең°зјҳж”ҝжІ»еҠЁиҚЎеҠ еү§зҡ„еҪұе“ҚпјҢз»ҸжөҺе…ЁзҗғеҢ–еҸ‘еұ•йқўдёҙж–°иҖғйӘҢпјҢеҪўжҲҗдәҶдҝғдҪҝе…Ёзҗғдә§дёҡй“ҫеҲҶеҢ–е’ҢйҮҚжһ„зҡ„ж–°й©ұеҠЁеӣ зҙ пјҢдё»иҰҒиЎЁзҺ°еңЁд»ҘдёӢеҮ дёӘж–№йқў пјҡ

1. еӣҪ家干预еҠӣйҮҸеҠ ејәпјҢиҙёжҳ“дҝқжҠӨдё»д№үжҠ¬еӨҙ

еҗ„еӣҪеҜ№е…ій”®жҠҖжңҜе’Ңж ёеҝғдә§е“ҒжҺ§еҲ¶жӣҙдёҘпјҢиҘҝж–№еӣҪ家жӢ…еҝғжң¬еӣҪдјҒдёҡиў«еӨ–иө„д№ҳиҷҡиҖҢе…Ҙ收иҙӯпјҢиҙёжҳ“дҝқжҠӨдё»д№үжҠ¬еӨҙгҖӮдёҖж–№йқўпјҢдёәдәҶж•‘еҠ©жң¬еӣҪдјҒдёҡгҖҒдҝқжҠӨе°ұдёҡпјҢеӣҪ家干预иЎҢдёәеҠ ејәгҖӮеҫ·еӣҪгҖҒж„ҸеӨ§еҲ©гҖҒиҘҝзҸӯзүҷзӯүеӣҪ家йғҪеҠ ејәдәҶеҜ№еӨ–еӣҪжҠ•иө„зЁӢеәҸзҡ„е®ЎжҹҘпјҢжҫіеӨ§еҲ©дәҡиҰҒжұӮжүҖжңүеӨ–еӣҪжҠ•иө„еқҮйңҖз»ҸеӨ–еӣҪжҠ•иө„е®ЎжҹҘ委е‘ҳдјҡпјҲFIRBпјүжү№еҮҶпјҢУҝеәҰд№ҹеҮәеҸ°дәҶй’ҲеҜ№еӨ–еӣҪжҠ•иө„зҡ„зӣёе…ійҷҗеҲ¶ж”ҝзӯ–гҖӮ

зҫҺеӣҪиҜҒеҲёдәӨжҳ“委е‘ҳдјҡпјҲSECпјү2021е№ҙ 3 жңҲ 24 ж—ҘйҖҡиҝҮгҖҠеӨ–еӣҪе…¬еҸёй—®иҙЈжі•жЎҲгҖӢжңҖз»Ҳдҝ®жӯЈжЎҲпјҢеңЁи·Ёеўғ并иҙӯгҖҒж”ҝеәңйҮҮиҙӯе’ҢжҠҖжңҜиҙёжҳ“зӯүж–№йқўзҡ„дҝқжҠӨдё»д№үеҖҫеҗ‘жҳҺжҳҫгҖӮеҸҰдёҖж–№йқўпјҢеҗ„еӣҪеӨ®иЎҢзӣёз»§йҖҡиҝҮйҮҸеҢ–е®Ҫжқҫзҡ„иҙўж”ҝеҲәжҝҖж–№жЎҲпјҢжү¶жҢҒжң¬еӣҪдјҒдёҡ пјӣдёҖдәӣеӣҪ家收зҙ§еҜ№еӨ–жҠ•иө„规еҲҷе’Ңи°ғж•ҙзЁҺ收法规пјҢд»ҘжҠ—йЈҺйҷ©дёәеҗҚжҺЁеҠЁдҫӣеә”й“ҫеӣһиҝҒиҮіжң¬еӣҪгҖӮ

2. з–«жғ…еҶІеҮ»пјҢе…Ёзҗғдә§дёҡй“ҫж–ӯиЈӮзҡ„йЈҺйҷ©еҠ еӨ§

иҝ‘дёүеҚҒе№ҙжқҘеҪўжҲҗзҡ„е…Ёзҗғдә§дёҡй“ҫж°ҙе№іеҲҶе·Ҙз»“жһ„пјҢеҜјиҮҙдә§дёҡй“ҫжқЎзҺҜиҠӮиҝҮеӨҡгҖҒиҝҗиҫ“и·қзҰ»иҝҮй•ҝгҖҒзү©жөҒжҲҗжң¬й«ҳпјҢеўһеҠ дәҶе…Ёзҗғдә§дёҡй“ҫж–ӯиЈӮзҡ„йЈҺйҷ©гҖӮдёҖж—ҰйҒӯйҒҮиҮӘ然зҒҫе®ігҖҒз–«жғ…зӯүйҮҚеӨ§зӘҒеҸ‘дәӢ件引еҸ‘зҡ„е…ЁзҗғжҖ§ФҖжңәпјҢе°ұдјҡжү“з ҙдә§дёҡй“ҫе№іиЎЎгҖӮж–°еҶ иӮәзӮҺз–«жғ…蔓延пјҢдҪҝеҫ—е…Ёзҗғдә§дёҡй“ҫйқўдёҙеҢәеҹҹжҖ§зўҺзүҮеҢ–зҡ„и¶ӢеҠҝпјҢдёҖдәӣеӣҪ家ж„ҸиҜҶеҲ°еҜ№дёӯеӣҪдә§дёҡй“ҫзҡ„ж·ұеәҰдҫқиө–пјҢе®Ғж„ҝжүҝжӢ…жӣҙеӨҡзҡ„жҲҗжң¬д»Ҙдҝқйҡңжң¬еӣҪдҫӣеә”й“ҫе®үе…ЁпјҢд»ҺиҖҢеҮәзҺ°дәҶиҫғдёәжҳҺжҳҫзҡ„дә§дёҡй“ҫвҖңеҺ»дёӯеӣҪеҢ–вҖқеҖҫеҗ‘гҖӮйҷӨдёӯеӣҪд»ҘеӨ–зҡ„дёң欧гҖҒжӢүзҫҺгҖҒдёңеҚ—дәҡзӯүж–°е…ҙеёӮеңәзҡ„дә§дёҡй“ҫи–„ејұзҺҜиҠӮиҫғеӨҡпјҢе®№жҳ“еӣ з–«жғ…гҖҒжұҮзҺҮгҖҒеҖәеҠЎзӯүеҶІеҮ»еј•еҸ‘иҝһй”ҒеҸҚеә”пјҢд»ҺиҖҢеёҰжқҘжӣҙй«ҳзҡ„еёӮеңәйЈҺйҷ©гҖӮи·ЁеӣҪе…¬еҸёеңЁжңӘжқҘдёҖж®өж—¶й—ҙеҶ…е°ҶдјҡжӣҙеҠ йҮҚи§ҶдҝқжҢҒзҺ°йҮ‘жөҒпјҢи°Ёж…ҺжҠ•иө„пјҢеӣ иҖҢз–«жғ…еҶІеҮ»дёӢзҡ„е…Ёзҗғдә§дёҡй“ҫйҮҚжһ„иЎЁзҺ°дёәз»“жһ„жҖ§йҮҚжһ„пјҢиҖҢйқһз®ҖеҚ•зҡ„жҗ¬иҝҒејҸйҮҚжһ„гҖӮ

3. ең°зјҳж”ҝжІ»йЈҺйҷ©дёҠеҚҮпјҢз”ҹдә§иҰҒзҙ жөҒеҠЁеҸ—йҳ»

еӣҪйҷ…з»Ҹиҙёж‘©ж“Ұйў‘з№ҒпјҢдҪҝеҫ—и·ЁеӣҪе…¬еҸёйқўдёҙзҡ„ең°зјҳж”ҝжІ»йЈҺйҷ©еҠ еӨ§пјҢеҺҹжңүзҡ„е…Ёзҗғиҙёжҳ“ејҖж”ҫдҪ“зі»еҸ—еҲ°йҮҚеҲӣпјҢз”ҹдә§иҰҒзҙ зҡ„и·ЁеўғжөҒеҠЁеҸ—еҲ°з©әеүҚзҡ„йҳ»зўҚгҖӮзҫҺдёӯз»ҸжөҺдёҺе®үе…Ёе®ЎжҹҘ委е‘ҳдјҡпјҲUSCCпјүдёҖйЎ№й’ҲеҜ№зҫҺеӣҪи·ЁеӣҪе…¬еҸёдёҡеҠЎжҙ»еҠЁзҡ„и°ғжҹҘжҳҫзӨәпјҢзәҰ 40% зҡ„е…¬еҸёжңүе°Ҷе…¶дҫӣеә”й“ҫдёӯзҡ„еҲ¶йҖ жҲ–йҮҮиҙӯзҺҜиҠӮиҪ¬з§»зҡ„иҖғиҷ‘пјҢзәҰ 24% зҡ„е…¬еҸёе·Із»Ҹе°Ҷдҫӣеә”й“ҫдёӯзҡ„йҮҮиҙӯзҺҜиҠӮи°ғж•ҙеҲ°дёӯеӣҪеўғеӨ–пјҢд»Ҙж‘Ҷи„ұеҜ№дёӯеӣҪзҡ„иҝӣеҸЈдҫқиө–гҖӮ

еҚ°еәҰгҖҒи¶ҠеҚ—зӯүж–°е…ҙз»ҸжөҺдҪ“еӣҪ家д№ҹи¶ҒжңәеёғеұҖжҠўеҚ е…ЁзҗғдёӯдҪҺз«ҜеҲ¶йҖ дёҡзҡ„еёӮеңәд»ҪйўқгҖӮеҰӮеҚ°еәҰ 2020 е№ҙеҗҜеҠЁдәҶж—ЁеңЁдҝғиҝӣжң¬еӣҪеҲ¶йҖ дёҡзҡ„вҖңиҮӘеҠӣжӣҙз”ҹзҡ„еҚ°еәҰвҖқиҝҗеҠЁпјҢйј“еҠұжң¬еӣҪдјҒдёҡеҮҸе°‘д»ҺдёӯеӣҪйҮҮиҙӯдә§е“Ғе’ҢеҺҹжқҗж–ҷпјҢд»Ҙеўһејәе…¶еӣҪеҶ…з”ҹдә§иғҪеҠӣгҖӮеҚ°еәҰж”ҝеәңеңЁ 2021е№ҙзҡ„йў„з®—жЎҲдёӯжү©еӨ§дәҶвҖңз”ҹдә§жҢӮй’©жҝҖеҠұи®ЎеҲ’вҖқпјҲPLIпјүзҡ„иҢғеӣҙпјҢдёәж•°еҚҒдёӘиЎҢдёҡжҸҗдҫӣдјҳжғ ж”ҝзӯ–д»Ҙеҗёеј•еӨ–еӣҪеҲ¶йҖ е•ҶеңЁеҚ°еәҰи®ҫеҺӮгҖӮ

жҲ‘еӣҪеҲ¶йҖ дёҡйқўдёҙзҡ„йЈҺйҷ©жҢ‘жҲҳ

е…Ёзҗғдә§дёҡй“ҫеҲҶеҢ–е’ҢйҮҚжһ„пјҢз»ҷжҲ‘еӣҪеҲ¶йҖ дёҡеёҰжқҘзҡ„йЈҺйҷ©жҢ‘жҲҳдё»иҰҒдҪ“зҺ°еңЁеҰӮдёӢеҮ дёӘж–№йқў пјҡ

1. е…Ёзҗғдҫӣеә”й“ҫвҖңдёӯеӣҪ +1вҖқеёғеұҖзҡ„еҪұе“Қ

еҲ¶йҖ дёҡдҫқиө–е®Ңж•ҙиҖҢеӨҚжқӮзҡ„з”ҹдә§дҪ“зі»пјҢе…Ёзҗғдҫӣеә”й“ҫеҫҲйҡҫе…Ёзӣҳи„ұй’©гҖӮз”ұдәҺдә§дёҡй“ҫйҮҚжһ„жүҖй…ҚеҘ—зҡ„дә§дёҡйӣҶзҫӨе’ҢеҹәзЎҖи®ҫж–ҪйңҖиҰҒиҫғй•ҝе‘Ёжңҹдё”жҢҒз»ӯзҡ„иө„жң¬жҠ•е…ҘпјҢиҘҝж–№и·ЁеӣҪе…¬еҸёзҹӯж—¶й—ҙеҶ…еҫҲйҡҫиҫҫеҲ°вҖңеҺ»дёӯеӣҪеҢ–вҖқзҡ„зӣ®зҡ„пјҢеӣ жӯӨжӣҙеӨҡйҮҮз”ЁвҖңдёӯеӣҪ +1вҖқдҫӣеә”й“ҫеёғеұҖжҲҳз•ҘгҖӮи·ЁеӣҪе…¬еҸёвҖңдёӯеӣҪ +1вҖқжҲҳз•ҘеҲҶдёәдёӨдёӘдё»иҰҒжӯҘйӘӨ пјҡ

第дёҖжӯҘпјҢж·ұиҖ•дёӯеӣҪеёӮеңәгҖӮеӣ дёәдёӯеӣҪжӢҘжңүе…Ёзҗғ规模жңҖеӨ§зҡ„е·ҘдёҡдҪ“зі»е’Ңе®ҢеӨҮзҡ„е·ҘдёҡеҹәзЎҖи®ҫж–ҪпјҢи·ЁеӣҪе…¬еҸёеҮәдәҺеҜ№дҫӣеә”й“ҫжҲҗжң¬е’ҢдёӯеӣҪеёӮеңәзҡ„иҖғйҮҸпјҢдҝқз•ҷеҺҹжңүзҡ„дёӯеӣҪйҮҚиҰҒеҲ¶йҖ дёҡдҫӣеә”е•ҶпјҢиҝҷж ·еҸҜд»ҘдҝқдҪҸе…¶еңЁдёӯеӣҪеёӮеңәзҡ„ж—ўжңүд»ҪйўқгҖӮ

第дәҢжӯҘпјҢе®һж–ҪвҖңдёӯеӣҪ +1вҖқжҲҳз•ҘпјҢеҚіеңЁдёӯеӣҪд№ӢеӨ–зҡ„еӣҪ家е’Ңең°еҢәиҝӣиЎҢдёҡеҠЎе’Ңдә§дёҡй“ҫеёғеұҖпјҢд»ҘжңҹеңЁжңӘжқҘеҮҸе°‘еҜ№дёӯеӣҪдә§дёҡй“ҫзҡ„и·Ҝеҫ„дҫқиө–гҖӮ

еңЁиҘҝж–№и·ЁеӣҪе…¬еҸёвҖңдёӯеӣҪ +1вҖқжҲҳз•Ҙзҡ„еҪұе“ҚдёӢпјҢдёҖж–№йқўпјҢжҲ‘еӣҪеҲ¶йҖ дёҡд»Қ然дҝқжҢҒиҫғеӨ§еҸ‘еұ•жҪңеҠӣпјҢеҜ№е…Ёзҗғдә§дёҡй“ҫдҫӣеә”й“ҫзҡ„зЁіе®ҡиө·зқҖдёҚеҸҜжӣҝд»Јзҡ„ж”Ҝж’‘дҪңз”ЁпјҢеӨ§еӨҡж•°и·ЁеӣҪе…¬еҸёдҝқжҢҒзқҖеҜ№жҲ‘еӣҪеҲ¶йҖ дёҡе…Ёдә§дёҡй“ҫзҡ„йңҖжұӮгҖӮеҸҰдёҖж–№йқўпјҢжҲ‘еӣҪеҲ¶йҖ дёҡйқўдёҙи·ЁеӣҪе…¬еҸёвҖңеҺ»дёӯеӣҪеҢ–вҖқеёҰжқҘзҡ„е…Ёзҗғдҫӣеә”й“ҫиҪ¬з§»зҡ„йЈҺйҷ©пјҢеӨ–йғЁйңҖжұӮдёҚеҶҚзЁіе®ҡеҸҜйқ пјҢвҖңд»ҘеӨ–дҝғеҶ…вҖқеҸ‘еұ•ж–№ејҸйҡҫд»Ҙдёә继гҖӮ

2. з»ҸжөҺеӨҚиӢҸжңҹе…ЁзҗғеҲ¶йҖ дёҡз«һдәүеҠ еү§зҡ„еҪұе“Қ

ж–°еҶ з–«жғ…еҸ‘з”ҹеҗҺпјҢжҲ‘еӣҪеҲ¶йҖ дёҡйҰ–е…ҲеӨҚе·ҘеӨҚдә§пјҢиҝӣе…Ҙз»ҸжөҺжҒўеӨҚжңҹпјҢдәҡжҙІе…¶д»–еӣҪ家гҖҒ欧зҫҺзӯүең°зҡ„еҲ¶йҖ дёҡд№ҹеңЁйҖҗжёҗеӨҚиӢҸпјҢзҫҺеӣҪгҖҒеҫ·еӣҪзӯүеӣҪ家д»Ҡе№ҙзҡ„еҲ¶йҖ дёҡ PMI иҝҳй«ҳдәҺжҲ‘еӣҪпјҢеҲ¶йҖ дёҡе…Ёзҗғз«һдәүеҠ еү§гҖӮ

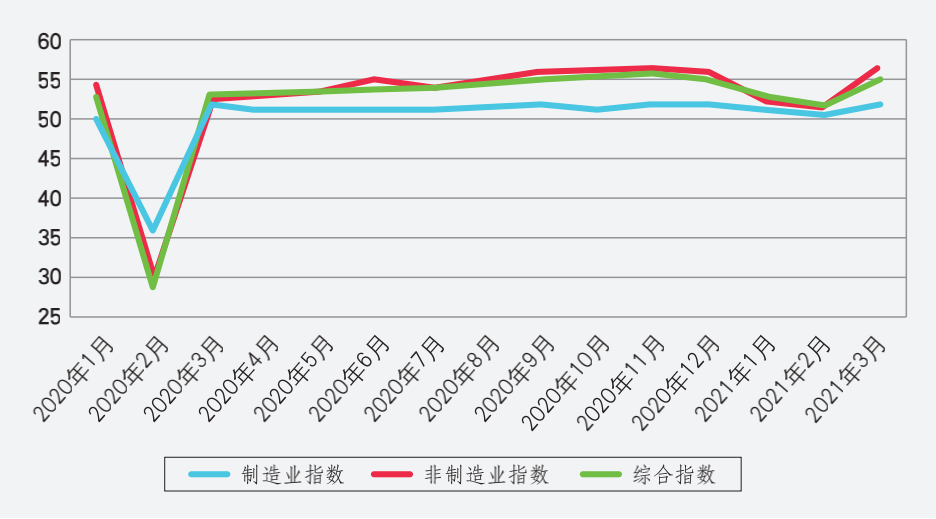

ж•°жҚ®жқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖ

жіЁпјҡ2020е№ҙд»ҘжқҘжҲ‘еӣҪPMIжіўеҠЁеҢәй—ҙеңЁ25%пҪһ60%иҢғеӣҙеҶ…

з”ұеӣҫ 2 еҸҜд»ҘзңӢеҮәпјҢд»Һ 2020 е№ҙ 3жңҲејҖе§ӢпјҢжҲ‘еӣҪеҲ¶йҖ дёҡ PMI ејҖе§Ӣиө°еҮәз–«жғ…жңҹй—ҙзҡ„ V еӯ—еҪўи°·еә•пјҢжӯӨеҗҺиҝһз»ӯ12 дёӘжңҲеқҮеӨ„дәҺ 50% зҡ„жһҜиҚЈзәҝд»ҘдёҠгҖӮ

2021 е№ҙ 2 жңҲпјҢ еӣ жҳҘ иҠӮ еҒҮ жңҹ зӯү еӣ зҙ еҪұе“ҚпјҢжҲ‘еӣҪеҲ¶йҖ дёҡеёӮеңәжҙ»и·ғеәҰжңүжүҖдёӢйҷҚпјҢдҪҶ 3 жңҲд»Ҫзҡ„ PMI жҢҮж ҮеӣһеҚҮиҮі51.9%пјҢй«ҳдәҺ 2 жңҲд»Ҫзҡ„ 50.6%гҖӮд»Һе…Ёзҗғ PMI зҡ„жңҖж–°еҸҳеҢ–жқҘзңӢпјҢ欧зҫҺеҗ„еӣҪд№ҹејҖе§Ӣиҝӣе…Ҙз»ҸжөҺеӨҚиӢҸжңҹпјҢеҫ·еӣҪгҖҒз‘һеЈ«гҖҒиҚ·е…°гҖҒз‘һе…ёгҖҒеҘҘең°еҲ©гҖҒзҫҺеӣҪзӯүеӣҪ家еҲ¶йҖ дёҡеӣһжҡ–дёҠеҚҮеҠҝеӨҙејәеҠІпјҢ2021 е№ҙ3 жңҲд»Ҫзҡ„еҲ¶йҖ дёҡ PMI жҢҮж•°еқҮеҸҚеј№иҮі60пј…д»ҘдёҠпјҢж—Ҙжң¬д№ҹеҸҚеј№ 1.6 дёӘзҷҫеҲҶзӮ№зӘҒз ҙ 50% зҡ„жһҜиҚЈзәҝгҖӮеҲ¶йҖ дёҡеӨҚиӢҸжҖҒеҠҝдҪ“зҺ°дәҶеҗ„еӣҪеҲ¶йҖ дёҡеӣһжөҒе’Ңе…Ёзҗғдә§дёҡй“ҫйҮҚжһ„зҡ„зҙ§иҝ«жҖ§пјҢжҲ‘еӣҪеҲ¶йҖ дёҡе°ҶйқўдёҙжӣҙдёәжҝҖзғҲзҡ„еӣҪйҷ…еёӮеңәз«һдәүгҖӮ

3.иҘҝж–№еӣҪ家е…ҲиҝӣеҲ¶йҖ дёҡеӣһжөҒзҡ„еҪұе“Қ

з»ҸжөҺе…ЁзҗғеҢ–еҸ—еҲ°еҮ ж¬ЎеӨ§еҶІеҮ»еҗҺпјҢеҗ„еӣҪйғҪејҖе§Ӣе…іжіЁиҮӘиә«дә§дёҡй“ҫзҡ„и–„ејұзҺҜиҠӮпјҢиҖғиҷ‘еҰӮдҪ•еңЁжң¬еңҹз”ҹдә§дёҖдәӣиҮіе…ійҮҚиҰҒзҡ„дә§е“ҒпјҢд»Һдј з»ҹзҡ„еҶӣе·ҘгҖҒз”өдҝЎзӯүиЎҢдёҡжү©еұ•иҮіиҠҜзүҮгҖҒеҚҠеҜјдҪ“гҖҒдәәе·ҘжҷәиғҪзӯүиЎҢдёҡгҖӮзү№еҲ«жҳҜиҘҝж–№еҸ‘иҫҫеӣҪ家еқҮд»ҘеӣҪ家жҲҳз•ҘжҺЁеҠЁжң¬еңҹеҚҠеҜјдҪ“гҖҒиҠҜзүҮгҖҒдәәе·ҘжҷәиғҪзӯүдә§дёҡеҸ‘еұ•пјҢиҜ•еӣҫеҮҸе°‘жң¬еӣҪдҫӣеә”й“ҫе…ій”®зҺҜиҠӮеҜ№еӣҪеӨ–дҫӣеә”е•Ҷзҡ„дҫқиө–гҖӮ

иҘҝж–№еҸ‘иҫҫеӣҪ家е…ҲиҝӣеҲ¶йҖ дёҡеӣһжөҒ

ж— з–‘еҜ№жҲ‘еӣҪеҲ¶йҖ дёҡеҪўжҲҗеҶІеҮ»гҖӮдёҖж–№йқўпјҢеҗ„еӣҪж”ҝеәңжҺЁиЎҢеҶҚе·ҘдёҡеҢ–е’ҢеҲ¶йҖ дёҡеӣһжөҒжҲҳз•ҘпјҢд»ҘеӣһиҝҒиЎҘиҙҙе’ҢзЁҺ收дјҳжғ зӯүж”ҝзӯ–жҝҖеҠұз”өдҝЎзҪ‘з»ңи®ҫеӨҮгҖҒеҚҠеҜјдҪ“гҖҒжңҚеҠЎеҷЁйӣҶжҲҗз”өи·ҜгҖҒдәәе·ҘжҷәиғҪгҖҒиҠҜзүҮзӯүйўҶеҹҹзҡ„еҲ¶йҖ е•ҶеӣһеҪ’жң¬еңҹжҠ•иө„пјҢе°Ҷдҫӣеә”й“ҫе…ій”®зҺҜиҠӮеҸҠж ёеҝғдёҡеҠЎд»ҺдёӯеӣҪж’Өеӣһжң¬еңҹжҜҚе…¬еҸёжҲ–иҪ¬з§»еҲ°е…¶д»–еӣҪ家е’Ңең°еҢәгҖӮеҸҰдёҖж–№йқўпјҢиҘҝж–№еӣҪ家д»Ҙж•°жҚ®е®үе…Ёе’ҢдҝқжҠӨйҡҗз§Ғдёәз”ұпјҢеҠ ејәеҜ№жҲ‘еӣҪе…ҲиҝӣеҲ¶йҖ дёҡзү№еҲ«жҳҜз”өдҝЎи®ҫеӨҮеҲ¶йҖ дјҒдёҡзҡ„зәҰжқҹе’ҢйҷҗеҲ¶пјҢйҒҸеҲ¶жҲ‘еӣҪдјҒдёҡжө·еӨ–并иҙӯзҡ„жӯҘдјҗ пјӣеҗҢж—¶пјҢдёҖдәӣиҘҝж–№еӣҪ家зҡ„и·ЁеӣҪе…¬еҸёйҖҡиҝҮжҠҠжҺ§е…ій”®дә§е“Ғе’Ңж ёеҝғжҠҖжңҜпјҢеҜ№жҲ‘еӣҪдјҒдёҡиҝӣиЎҢвҖңеҚЎи„–еӯҗвҖқе°Ғй”ҒгҖӮ

4. еҢәеҹҹеҢ–иҒ”зӣҹеҠ йҖҹжһ„е»әзҡ„еҪұе“Қ

йәҰиӮҜй”Ўе’ЁиҜўе…¬еҸёеҜ№и·ЁеӣҪе…¬еҸёзҡ„дёҖйЎ№жңҖж–°и°ғжҹҘжҳҫзӨәпјҢз–«жғ…еҶІеҮ»дҪҝдҫӣеә”й“ҫжҲҗдёәвҖңйҰ–еёӯжү§иЎҢе®ҳе’Ңи‘ЈдәӢдјҡеұӮзә§зҡ„иҜқйўҳвҖқпјҢеҗ„еӣҪж”ҝеәңд№ҹжӣҙеҠ жӢ…еҝ§дҫӣеә”й“ҫе®үе…ЁгҖӮиҝҷдәӣеӣ зҙ жұҮйӣҶиө·жқҘпјҢдҝғдҪҝеӣҪйҷ…иҙёжҳ“еҗ‘еҢәеҹҹжқҝеқ—йӣҶдёӯпјҢжһ„е»әеҢәеҹҹеҢ–иҒ”зӣҹиў«жҸҗдёҠи®®зЁӢгҖӮиҷҪ然зҫҺеӣҪзү№жң—жҷ®ж”ҝеәңвҖңзҫҺеӣҪдјҳе…ҲвҖқзҡ„еҚ•иҫ№дё»д№үеҒҡжі•еҜјиҮҙзӣҹеҸӢеҜ№зҫҺеӣҪзҡ„еҗ‘еҝғеҠӣеҮҸејұгҖҒдҝЎд»»еәҰдёӢйҷҚпјҢзҫҺ欧关系жӣҫдёҖеәҰз–ҸиҝңпјҢдҪҶжӢңзҷ»ж”ҝеәңжӯЈеңЁз§ҜжһҒдҝ®еӨҚиҝҷз§ҚиЈӮз—•пјҢеҗ„з§ҚеҢәеҹҹеҢ–иҒ”зӣҹжӯЈеңЁеҠ зҙ§жһ„е»әгҖӮ

зӣ®еүҚпјҢзҫҺеӣҪжӯЈеңЁеҠӘеҠӣж”№е–„е’ҢзЁіеӣәдёҺ欧зӣҹзҡ„е…ізі»пјҢ继з»ӯжҺЁиҝӣдёҺеҠ жӢҝеӨ§гҖҒж—Ҙжң¬гҖҒеҚ°еәҰгҖҒжҫіеӨ§еҲ©дәҡзӯүеӣҪзҡ„еӨҡиҫ№е®үе…ЁеҗҲдҪңпјҢж—ЁеңЁз»ҷдёӯеӣҪеҠ еҺӢгҖӮиҝ‘е№ҙжқҘпјҢдёӯеӣҪд№ҹдёҚж–ӯж·ұеҢ–дёҺ欧зӣҹзҡ„з»ҸиҙёеҗҲдҪңпјҢ2020 е№ҙ欧зӣҹеҜ№еҚҺиҙ§зү©еҮәеҸЈдёҺиҝӣеҸЈйўқвҖңеҸҢеўһвҖқпјҢдёӯеӣҪйҰ–ж¬ЎеҸ–д»ЈзҫҺеӣҪжҲҗдёә欧зӣҹжңҖеӨ§иҙёжҳ“дјҷдјҙгҖӮ2020е№ҙ 11 жңҲпјҢдёңзӣҹ 10 еӣҪе’ҢдёӯеӣҪгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒж–°иҘҝе…°е…ұ 15 дёӘдәҡеӨӘеӣҪ家жӯЈејҸзӯҫзҪІдәҶгҖҠеҢәеҹҹе…Ёйқўз»ҸжөҺдјҷдјҙе…ізі»еҚҸе®ҡгҖӢпјҲRCEPпјүгҖӮ

жһ„е»әеҢәеҹҹеҢ–иҒ”зӣҹзҡ„еӣҪйҷ…еҗҲдҪңж–°и¶ӢеҠҝе°ҶдҝғдҪҝе…Ёзҗғдҫӣеә”й“ҫзҡ„еҠ йҖҹи°ғж•ҙпјҢзү№еҲ«жҳҜеңЁдә§е“Ғз»„иЈ…йңҖиҰҒеӨҡж¬Ўи·Ёеўғзҡ„еӨҚжқӮжғ…еҶөдёӢпјҢиҙёжҳ“зҡ„еҢәеҹҹеҢ–дјҡејәеҢ–дә§дёҡй“ҫж•ҙеҗҲпјҢдјҒдёҡеҸ‘зҺ°д»ҘйӮ»иҝ‘зҡ„дҫӣеә”е•ҶеҸ–д»ЈйҒҘиҝңзҡ„дҫӣеә”е•ҶеҸҳеҫ—и¶ҠжқҘи¶Ҡе®№жҳ“пјҢд»ҺиҖҢеҸҜиғҪеүҠејұдёӯеӣҪеҲ¶йҖ дёҡеңЁе…Ёзҗғдә§дёҡй“ҫдҫӣеә”й“ҫдёӯзҡ„дёӯеҝғең°дҪҚгҖӮиҷҪ然зӣ®еүҚеңЁе…ій”®з»„件зҡ„з”ҹдә§иЈ…й…ҚдёҠиҝҳеҫҲйҡҫжӣҝд»ЈдёӯеӣҪдә§дёҡй“ҫзҡ„дҪңз”ЁпјҢдҪҶжҳҜеңЁжңҖз»Ҳз»„иЈ…е’ҢжөӢиҜ•зҺҜиҠӮпјҢдёҖдәӣи·ЁеӣҪе…¬еҸёеңЁжҺҘиҝ‘жңҖз»ҲеёӮеңәзҡ„еӣҪ家е’Ңең°еҢәиҝӣиЎҢдәҶйғЁеҲҶдә§дёҡй“ҫзҺҜиҠӮзҡ„еҚҠжҲҗе“Ғжӣҝд»ЈгҖӮ

жҲ‘еӣҪеҲ¶йҖ дёҡеҰӮдҪ•жҠ“дҪҸе…Ёзҗғдә§дёҡй“ҫйҮҚжһ„зҡ„жңәйҒҮ

еҲ¶йҖ дёҡжҳҜжҲ‘еӣҪз»ҸжөҺзҡ„ж №еҹәжүҖеңЁпјҢд№ҹжҳҜжҲ‘еӣҪдјҒдёҡиҪ¬еһӢеҚҮзә§гҖҒй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„дё»жҲҳеңәгҖӮйқўеҜ№зҷҫе№ҙжңӘжңүд№ӢеӨ§еҸҳеұҖеҸҠеӨҚжқӮеӨҡеҸҳзҡ„еӣҪйҷ…з»ҸиҙёеҪўеҠҝпјҢжһ„е»әд»ҘеӣҪеҶ…еӨ§еҫӘзҺҜдёәдё»дҪ“гҖҒеӣҪеҶ…еӣҪйҷ…еҸҢеҫӘзҺҜзӣёдә’дҝғиҝӣзҡ„ж–°еҸ‘еұ•ж јеұҖпјҢжҳҜжҲ‘еӣҪеҲ¶йҖ дёҡжҠ“дҪҸе…Ёзҗғдә§дёҡй“ҫйҮҚжһ„зҡ„жңәйҒҮпјҢе®һзҺ°й«ҳиҙЁйҮҸгҖҒеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еҝ…з”ұд№Ӣи·ҜгҖӮжҢ‘жҲҳдёҺжңәйҒҮеҫҖеҫҖзӣёдјҙзӣёз”ҹпјҢжҲ‘еӣҪеҲ¶йҖ дёҡеә”з§ҜжһҒеә”еҜ№е…Ёзҗғдә§дёҡй“ҫйҮҚжһ„зҡ„жҢ‘жҲҳпјҢдё»еҠЁиЎҘзҹӯжқҝгҖҒејәејұйЎ№пјҢйҖҡиҝҮвҖңиЎҘй“ҫвҖқвҖңејәй“ҫвҖқеҢ–еҚұдёәжңәпјҢд»ҺиҖҢжҸҗеҚҮжҲ‘еӣҪеҲ¶йҖ дёҡеңЁе…Ёзҗғд»·еҖјй“ҫдёӯзҡ„з«һдәүеҠӣгҖӮ

1. еӣҪ家еұӮйқўзҡ„жҲҳз•Ҙж”Ҝж’‘

пјҲ1пјүеӨ§еҠӣеҸ‘еұ•ж–°еҹәе»әпјҢжҸҗеҚҮжҠҖжңҜж ҮеҮҶ

жҲ‘еӣҪеҲ¶йҖ дјҒдёҡеҸӮдёҺеӣҪйҷ…еёӮеңәз«һдәүпјҢдёҚиғҪеҶҚжІҝиўӯд»ҘеҫҖдҫқйқ иө„жәҗе’ҢдәәеҠӣжҲҗжң¬дјҳеҠҝзҡ„еҠ е·Ҙиҙёжҳ“йўҶеҹҹпјҢиҖҢиҰҒд»ҘеҲӣж–°й©ұеҠЁеҗ‘й«ҳ科жҠҖгҖҒй«ҳйҷ„еҠ еҖјдә§дёҡиҪ¬еһӢпјҢйҖҡиҝҮеңЁеӨ§ж•°жҚ®гҖҒ5GгҖҒе·Ҙдёҡдә’иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪзӯүж–°е…ҙ科жҠҖйўҶеҹҹзҡ„е…Ҳиҝӣж ҮеҮҶеҲ¶е®ҡпјҢжҸҗеҚҮжҲ‘еӣҪеҲ¶йҖ дёҡзҡ„еӣҪйҷ…еҪұе“ҚеҠӣгҖӮгҖҠеӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•з¬¬еҚҒеӣӣдёӘдә”е№ҙ规еҲ’е’Ң 2035 е№ҙиҝңжҷҜзӣ®ж ҮзәІиҰҒпјҲиҚүжЎҲпјүгҖӢжҸҗеҮәвҖңжҺЁиҝӣеҲ¶йҖ дёҡиЎҘй“ҫејәй“ҫпјҢејәеҢ–иө„жәҗгҖҒжҠҖжңҜгҖҒиЈ…еӨҮж”Ҝж’‘пјҢеҠ ејәеӣҪйҷ…дә§дёҡе®үе…ЁеҗҲдҪңпјҢжҺЁеҠЁдә§дёҡй“ҫдҫӣеә”й“ҫеӨҡе…ғеҢ–пјҢз«Ӣи¶ідә§дёҡ规模дјҳеҠҝгҖҒй…ҚеҘ—дјҳеҠҝе’ҢйғЁеҲҶйўҶеҹҹе…ҲеҸ‘дјҳеҠҝпјҢе·©еӣәжҸҗеҚҮй«ҳй“ҒгҖҒз”өеҠӣи®ҫеӨҮгҖҒж–°иғҪжәҗгҖҒиҲ№иҲ¶зӯүйўҶеҹҹе…Ёдә§дёҡй“ҫз«һдәүеҠӣвҖқгҖӮвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙпјҢжҲ‘еӣҪеҲ¶йҖ дёҡе°ҶеҸ—зӣҠдәҺеӣҪ家еӨ§еҠӣеҸ‘еұ•ж–°еҹәе»әе’Ңжү©еӨ§еҶ…йңҖеёӮеңәеёҰжқҘзҡ„дёҖзі»еҲ—ж”ҝзӯ–зәўеҲ©гҖӮ

пјҲ2пјүеҹ№иӮІе…ій”®йўҶеҹҹзҡ„ж ёеҝғз«һдәүеҠӣ

жҲ‘еӣҪеә”д»ҘеӣҪ家жҲҳз•Ҙж”Ҝж’‘ AIгҖҒиҠҜзүҮгҖҒеҚҠеҜјдҪ“зӯүе…ій”®йўҶеҹҹзҡ„еҹәзЎҖжҠ•е…Ҙе’Ңй•ҝжңҹеҹ№иӮІпјҢеҠ ејәе…ій”®ж ёеҝғжҠҖжңҜзҡ„иҮӘдё»з ”еҸ‘пјҢжҸҗй«ҳеҲ¶йҖ дёҡж ёеҝғз«һдәүеҠӣгҖӮе…ій”®ж ёеҝғжҠҖжңҜз ”еҸ‘иғҪеҠӣеҹ№иӮІжҳҜй•ҝжңҹзҡ„зі»з»ҹе·ҘзЁӢпјҢдёҚеҸҜжҖҘеҠҹиҝ‘еҲ©гҖӮдёҖж–№йқўпјҢйңҖиҰҒеҜ№йЎ№зӣ®иҝӣиЎҢ科еӯҰеёғеұҖе’Ңдё“дёҡеҢ–иҝҗдҪңпјҢйҒҝе…Қеӣ иҝҮеәҰеҲәжҝҖеҜјиҮҙиЎҢдёҡеҝ«йҖҹиҶЁиғҖгҖҒи„ұе®һеҗ‘иҷҡпјҢйҮҚи№ҲжІҰдёәеҘ—еҲ©з©әй—ҙйҮҚзҒҫеҢәзҡ„иҰҶиҫҷ пјӣеҸҰдёҖж–№йқўпјҢиҰҒе®Ң善科жҠҖз ”еҸ‘йЈҺйҷ©з®ЎжҺ§е’Ңз»©ж•ҲиҜ„д»·жңәеҲ¶пјҢзқҖзңјй•ҝиҝңеј•еҜјдјҒдёҡ科еӯҰеҗҲзҗҶең°иҝӣиЎҢз§‘з ”йЎ№зӣ®еёғеұҖпјҢйҒҝе…Қз§‘з ”йЎ№зӣ®иҝҗеҠЁејҸдёҠ马е’ҢжҖҘеҠҹиҝ‘еҲ©иЎҢдёәгҖӮ

2. иЎҢдёҡеұӮйқўжү“йҖ ж•°жҷәеҢ–дҫӣеә”й“ҫ

еңЁжҲ‘еӣҪдәәеҸЈзәўеҲ©ж¶ҲеӨұе’ҢеҶ…йңҖеҠЁеҠӣдёҚи¶ізҡ„ж–°еҪўеҠҝдёӢпјҢд»ҘдҪҺжҲҗжң¬е’Ң规模з»ҸжөҺдёәзү№еҫҒзҡ„дј з»ҹеҲ¶йҖ дёҡдјҳеҠҝжӯЈеңЁйҖҗжёҗеҮҸејұпјҢеҸӘжңүйҖҡиҝҮдјҳеҢ–дҫӣеә”й“ҫжҸҗеҚҮз”ҹдә§е’ҢжөҒйҖҡж•ҲзҺҮпјҢе®һзҺ°е®һдҪ“дә§дёҡз”ҹдә§еҲ¶йҖ дёҺж¶Ҳиҙ№й“ҫгҖҒдә§дёҡй“ҫзҡ„жҷәиғҪеҢ№й…ҚпјҢжүҚиғҪдҝғиҝӣжӣҙж·ұеұӮж¬Ўзҡ„ж¶Ҳиҙ№еҚҮзә§е’Ңдә§дёҡеҸҳйқ©гҖӮвҖңеҸҢеҫӘзҺҜвҖқж–°еҸ‘еұ•ж јеұҖжҳҜеҹәдәҺжү©еӨ§еҶ…йңҖзҡ„з»ҸжөҺе…ЁзҗғеҢ–жҲҳз•ҘпјҢдҪҶе…¶йҮҚзӮ№дёҚжҳҜз®ҖеҚ•зҡ„жү©еӨ§еҶ…йңҖпјҢиҖҢжҳҜиҰҒиҒҡз„ҰеҶ…йңҖпјҢж¶ҲйҷӨдҫӣз»ҷдҫ§зҡ„вҖңе өзӮ№вҖқе’ҢвҖңжў—еЎһвҖқпјҢдҪҝдә§дёҡй“ҫгҖҒдҫӣеә”й“ҫгҖҒеҲӣж–°й“ҫжӣҙй«ҳж•Ҳең°еҫӘзҺҜгҖӮйҡҸзқҖж–°е…ҙдҝЎжҒҜжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҷәиғҪеҲ¶йҖ жҲҗдёәеҲ¶йҖ дёҡиҪ¬еһӢзҡ„дё»иҰҒж–№еҗ‘пјҢеҲ¶йҖ дёҡеҸҜйҖҡиҝҮе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°иөӢиғҪпјҢеҖҹеҠ©ж•°еӯ—еҢ–жҠҖжңҜй“ҫжҺҘе…Ёдә§дёҡй“ҫпјҢжҸҗеҚҮдјҒдёҡз®ЎзҗҶж•ҲзҺҮе’ҢиҝҗиҗҘж•ҲзӣҠпјҢд»ҺиҖҢеўһејәдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣгҖӮ

3. дјҒдёҡеұӮйқўеўһејәдҫӣеә”й“ҫзҡ„зЁіеҒҘеәҰе’ҢеӨҚеҺҹеҠӣ

пјҲ1пјүд»Ҙеј№жҖ§дә§дёҡй“ҫе№іиЎЎжҲҗжң¬дёҺйЈҺйҷ©

йҡҸзқҖеҲ¶йҖ дёҡж—Ҙи¶ӢиҮӘеҠЁеҢ–е’ҢжҷәиғҪеҢ–пјҢе…Ёзҗғдә§дёҡй“ҫд»Ҙдәәе·ҘжҲҗжң¬дјҳеҠҝиҝӣиЎҢеёғеұҖзҡ„еҠЁеҠӣеҮҸе°‘пјҢзӨҫдәӨеӘ’дҪ“зҡ„е…ҙиө·д№ҹдҪҝж¶Ҳиҙ№иҖ…зҡ„йңҖжұӮеҸҳеҢ–жӣҙеҝ«пјҢжҲҗжң¬дёҚеҶҚжҳҜжһ„е»әд»·еҖјй“ҫзҡ„жңҖйҮҚиҰҒиҖғйҮҸгҖӮдҫӣеә”й“ҫе®үе…ЁжҲҗдёәеҗ„еӣҪеҲ¶йҖ дёҡеҸ‘еұ•зҡ„йҮҚиҰҒиҖғйҮҸпјҢз»ҸжөҺе…ЁзҗғеҢ–д»ҺвҖңиө„жң¬иө°еҗ‘дё–з•ҢвҖқиҪ¬еҗ‘вҖңжҲҗжң¬дёҺйЈҺйҷ©зҡ„еҶҚе№іиЎЎвҖқгҖӮ

2020 е№ҙпјҢзҫҺеӣҪеҜҶжӯҮж №еӨ§еӯҰйҖҡиҝҮеҜ№е…Ёзҗғ 64 дёӘеӣҪ家е’Ңең°еҢәзҡ„дә§дёҡй“ҫи·ҹиёӘз ”з©¶пјҢеҫ—еҮәвҖңд»Ҙдҫӣеә”й“ҫзҡ„зЁіеҒҘеәҰжқҘиЎЎйҮҸдјҒдёҡеңЁеҚұжңәдёӯдҝқжҢҒиҝҗиҪ¬зҡ„иғҪеҠӣе’Ңд»ҘеӨҚеҺҹеҠӣиЎЎйҮҸдјҒдёҡд»ҺеҚұжңәдёӯеҸҚеј№зҡ„иғҪеҠӣвҖқзҡ„з»“и®әгҖӮдјҳз§Җзҡ„дјҒдёҡеӨ§еӨҡеңЁдҫӣеә”й“ҫ并дёҚзЁіеҒҘж—¶е°ұиғҪиҝ…йҖҹжүҫеҲ°еҸҳйҖҡзҡ„ж–№жі•пјҢеҚіеӨҚеҺҹеҠӣејәпјҢд»ҺиҖҢиғҪеӨҹжҸҗеҚҮдҫӣеә”й“ҫзҡ„зЁіеҒҘеәҰгҖӮйәҰиӮҜй”Ўе’ЁиҜўе…¬еҸё 2020 е№ҙ 5 жңҲжүҖеҒҡзҡ„дёҖйЎ№и·ЁеӣҪе…¬еҸёи°ғз ”жҠҘе‘ҠжҳҫзӨәпјҢз–«жғ…еҪұе“ҚдёӢзҡ„дҫӣеә”й“ҫжҒҗж…ҢдҪҝеҲ¶йҖ дјҒдёҡж„ҸиҜҶеҲ°еӣәеҢ–дҫӣеә”й“ҫзҡ„з¬ЁйҮҚе’Ңй«ҳйЈҺйҷ©пјҢ并预жөӢжңӘжқҘдә”е№ҙеҶ…жңү 16%~26% зҡ„еҮәеҸЈе•Ҷе“Ғе°Ҷдјҡж”№еҸҳз”ҹдә§ең°зӮ№пјҢдјҒдёҡи®Өдёәдҫӣеә”й“ҫйЈҺйҷ©еңЁжҖ»йғЁе‘Ёеӣҙжӣҙе®№жҳ“иў«жңүж•ҲжҺ§еҲ¶пјҢдёҺеҲ¶йҖ дёҡй…ҚеҘ—зҡ„дҫӣеә”е•ҶйңҖиҰҒжӣҙеҝ«зҡ„з”ҹдә§е’ҢеҸ‘иҙ§жқҘж»Ўи¶ійӣ¶йғЁд»¶зҡ„еҸҠж—¶дәӨиҙ§гҖӮжҲ‘еӣҪеҲ¶йҖ дјҒдёҡеә”еҪ“жіЁйҮҚеҹ№иӮІдә§дёҡй“ҫеј№жҖ§пјҢз”ҡиҮіеҸҜд»ҘжҸҗй«ҳдёҖзӮ№жҲҗжң¬е’ҢзүәзүІдёҖзӮ№ж•ҲзҺҮдёәд»Јд»·пјҢжҸҗеҚҮдҫӣеә”й“ҫзҡ„е®үе…ЁжҖ§е’ҢеӨҚеҺҹеҠӣпјҢеңЁжҲҗжң¬е’ҢйЈҺйҷ©д№Ӣй—ҙеҜ»жұӮеҠЁжҖҒе№іиЎЎгҖӮ

пјҲ2пјүд»ҘжҲҳз•ҘиҒ”зӣҹе’Ңж•°еӯ—еҢ–иҪ¬еһӢ

жһ„е»әдә§дёҡдә’иҒ”зҪ‘е»әз«ӢиҒ”зӣҹеҗҲдҪңе…ізі»зҡ„дёҖдёӘеҹәжң¬жқЎд»¶е°ұжҳҜдҝқиҜҒиҒ”зӣҹзҡ„жҜҸдёӘеҸӮдёҺж–№жүҖеҲҶй…ҚеҲ°зҡ„收зӣҠжҜ”е…¶еҚ•зӢ¬иЎҢеҠЁй«ҳжҲ–иҖ…жҲҗжң¬жҜ”е…¶еҚ•зӢ¬иЎҢеҠЁдҪҺгҖӮеңЁе…Ёзҗғдә§дёҡй“ҫйҮҚжһ„иғҢжҷҜдёӢпјҢдјҒдёҡз®ЎзҗҶж•ҲзҺҮжҸҗеҚҮзҡ„йҮҚеҝғе°ҶжӣҙеӨҡж”ҫеңЁз ”еҸ‘еҚҸеҗҢжөҒзЁӢгҖҒжҲҳз•ҘйҮҮиҙӯжөҒзЁӢзӯүд»·еҖјй“ҫеұӮйқўдёҠгҖӮдјҒдёҡеҸҜд»ҘдҫқжүҳеёӮеңәе’ҢйӮ»иҝ‘дҫӣеә”е•ҶеҸҠе®ўжҲ·зҡ„з ”еҸ‘зҪ‘з»ңеёғеұҖпјҢйҖҡиҝҮз»„з»ҮеҚҸеҗҢгҖҒдёҡеҠЎеҚҸеҗҢе’ҢзҹҘиҜҶеҚҸеҗҢжқҘйҷҚдҪҺз ”еҸ‘и®ҫи®ЎжҲҗжң¬е’Ңдә§дёҡй“ҫдёҠдёӢжёёд№Ӣй—ҙзҡ„дәӨжҳ“жҲҗжң¬гҖӮжҲҳз•ҘиҒ”зӣҹжүҖеҪўжҲҗзҡ„дә§дёҡдә’иҒ”зҪ‘жңүеҠ©дәҺйҷҚдҪҺдә§дёҡй“ҫжҖ»жҲҗжң¬пјҢ并жңүеҠ©дәҺеўһејәдҫӣеә”й“ҫзҡ„зЁіеҒҘжҖ§е’ҢеӨҚеҺҹеҠӣгҖӮзӣёеҜ№дәҺж¶Ҳиҙ№дә’иҒ”зҪ‘иҖҢиЁҖпјҢдә§дёҡдә’иҒ”зҪ‘й“ҫжқЎжӣҙй•ҝгҖҒд»·еҖјй“ҫжӣҙеӨҚжқӮпјҢеӣ жӯӨпјҢеә”д»ҘеӨҡж–№еҚҸдҪңе…ұиөўе’ҢжҲҳз•ҘиҒ”зӣҹеҲ©зӣҠе…ұдә«дёәзӣ®ж ҮпјҢйҖҡиҝҮдә§дёҡиҒ”зӣҹзҡ„еҚҸеҗҢж•Ҳеә”еўһејәдә§дёҡй“ҫзҡ„йҹ§жҖ§пјҢд»ҺиҖҢдҝқйҡңдә§дёҡй“ҫзҡ„е®үе…ЁзЁіе®ҡгҖӮ

4. вҖңеҲ¶йҖ + зү©жөҒвҖқиһҚеҗҲеҸ‘еұ•

еҪ“еүҚпјҢжҲ‘еӣҪеҲ¶йҖ дёҡе‘ҲзҺ°еҮәдёҺзү©жөҒдёҡиһҚеҗҲеҸ‘еұ•зҡ„и¶ӢеҠҝгҖӮеӣҪ家еҸ‘еұ•ж”№йқ©е§”дјҡеҗҢеӨҡйғЁй—ЁиҒ”еҗҲеҚ°еҸ‘зҡ„гҖҠжҺЁеҠЁзү©жөҒдёҡгҖҒеҲ¶йҖ дёҡж·ұеәҰиһҚеҗҲеҲӣж–°еҸ‘еұ•е®һж–Ҫж–№жЎҲгҖӢжҸҗеҮәвҖңж”ҜжҢҒзү©жөҒдјҒдёҡдёҺеҲ¶йҖ дјҒдёҡйҖҡиҝҮеёӮеңәеҢ–ж–№ејҸеҲӣж–°дҫӣеә”й“ҫеҚҸеҗҢе…ұе»әжЁЎејҸпјҢе»әз«Ӣдә’еҲ©е…ұиөўзҡ„й•ҝжңҹжҲҳз•ҘеҗҲдҪңе…ізі»пјҢиҝӣдёҖжӯҘеўһејәе“Қеә”еёӮеңәйңҖжұӮеҸҳеҢ–гҖҒеә”еҜ№еӨ–йғЁеҶІеҮ»зҡ„иғҪеҠӣпјҢжҸҗй«ҳж ёеҝғз«һдәүеҠӣвҖқгҖӮиҝҷз§ҚеҲ¶йҖ дјҒдёҡе’Ңзү©жөҒдјҒдёҡд№Ӣй—ҙйЈҺйҷ©е…ұжӢ…гҖҒеҲ©зӣҠе…ұдә«зҡ„иҒ”еҠЁиһҚеҗҲеҸ‘еұ•жЁЎејҸпјҢжңүеҠ©дәҺжҺЁиҝӣзү©жөҒдёҡйҷҚжң¬еўһж•ҲпјҢеҗҢж—¶дҝғиҝӣеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§гҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪеҲ¶йҖ дёҡдёҺзү©жөҒдёҡиһҚеҗҲиҝҳеӯҳеңЁеұӮж¬ЎдёҚеӨҹй«ҳгҖҒиҢғеӣҙдёҚеӨҹе№ҝгҖҒиЎ”жҺҘдёҚзҙ§еҜҶзӯүиҜёеӨҡй—®йўҳпјҢиҝҳйңҖиҰҒиҝӣдёҖжӯҘж·ұеҢ–вҖңеҲ¶йҖ + зү©жөҒвҖқиһҚеҗҲеҸ‘еұ•гҖӮдёҖж–№йқўпјҢзү©жөҒдјҒдёҡеә”жҸҗй«ҳдё“дёҡеҢ–жңҚеҠЎиғҪеҠӣе’Ңж°ҙе№іпјҢйҖӮеә”еҲ¶йҖ дёҡиҪ¬еһӢеҸ‘еұ•зҡ„йңҖжұӮпјҢеҰӮйҖҡиҝҮжҸҗдҫӣдёҖз«ҷејҸзү©жөҒи§ЈеҶіж–№жЎҲжқҘйҷҚдҪҺеҲ¶йҖ дјҒдёҡзҡ„з»јеҗҲзү©жөҒжҲҗжң¬пјҢйҖҡиҝҮејҖеҸ‘жӣҙеӨҡзҡ„жңҚеҠЎж–№ејҸж»Ўи¶іеҲ¶йҖ дјҒдёҡзҡ„дёӘжҖ§еҢ–йңҖжұӮгҖӮеҸҰдёҖж–№йқўпјҢйҖҡиҝҮжҗӯе»әзү©жөҒдә’иҒ”зҪ‘е№іеҸ°пјҢдҝғиҝӣе·Ҙдёҡдә’иҒ”зҪ‘еңЁзү©жөҒйўҶеҹҹзҡ„иһҚеҗҲпјҢеё®еҠ©еҲ¶йҖ дёҡе’Ңзү©жөҒдёҡиҝӣиЎҢдҝЎжҒҜеҢ№й…ҚдёҺеҜ№жҺҘгҖӮ

жңӘжқҘпјҢвҖңеҲ¶йҖ + зү©жөҒвҖқиһҚеҗҲеҸ‘еұ•дё»иҰҒдҪ“зҺ°дёәдёүдёӘж–№йқў пјҡдёҖжҳҜеҲ¶йҖ дёҡеҖҹеҠ©еӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪгҖҒеҢәеқ—й“ҫжҠҖжңҜжқҘзІҫеҮҶй«ҳж•Ҳең°жүҫеҲ°еҢ№й…Қзҡ„зү©жөҒй…ҚйҖҒжңәжһ„пјҢйҒҝе…Қиҙ§зү©еңЁжөҒйҖҡиҝҮзЁӢиҖҪжҗҒе’Ңй—ІзҪ® пјӣдәҢжҳҜеҲ¶йҖ дёҡеңЁеӨ§е®—е•Ҷе“Ғзү©жөҒзӯүйҮҚзӮ№йўҶеҹҹејҖеұ•зү©жөҒжҷәиғҪеҢ–ж”№йҖ пјҢжҺЁе№ҝеә”з”Ёдә‘д»“еӮЁгҖҒзү©жөҒжңәеҷЁдәәзӯүж–°еһӢзү©жөҒжҠҖжңҜиЈ…еӨҮ пјӣдёүжҳҜзү©жөҒдјҒдёҡеӨ§еҠӣеҸ‘еұ•и·Ёеўғз”өе•Ҷе’ҢжҸҗеҚҮеӣҪйҷ…иҙ§иҝҗз»„з»Үе®һж–ҪиғҪеҠӣгҖӮ

дёҚд№…еүҚзҡ„иӢҸдјҠеЈ«иҝҗжІіе өеЎһдәӢ件еҜјиҮҙжҲ‘еӣҪйғЁеҲҶдјҒдёҡдәӨиҙ§гҖҒ收иҙ§е»¶жңҹпјҢзӣёе…іиҲӘзәҝзҡ„иҙ§иҝҗд»·ж јд№ҹеҮәзҺ°дәҶжіўеҠЁгҖӮиҷҪ然иҝҷжҳҜеұҖйғЁзҡ„зӘҒеҸ‘дәӢ件пјҢдҪҶеј•еҸ‘дәҶе…Ёзҗғдҫӣеә”й“ҫзҡ„иҝһй”ҒеҸҚеә”пјҢжҲҗдёәвҖңиқҙиқ¶ж•Ҳеә”вҖқзҡ„ж–°дҫӢиҜҒгҖӮеӣ жӯӨпјҢзү©жөҒйўҶеҹҹзҡ„еӣҪйҷ…еҗҲдҪңпјҢе°ҶжҲҗдёәе…Ёзҗғдә§дёҡй“ҫдҫӣеә”й“ҫе®үе…ЁзЁіе®ҡеҸ‘еұ•зҡ„йҮҚиҰҒдҝқйҡңгҖӮ

еҸӮиҖғж–ҮзҢ®

[1] йҷҲеҗҜж–җ , еј дёәд»ҳ , еј зҫӨ . йҖҶе…ЁзҗғеҢ–гҖҒеҺ»и§„еҲҷеҢ–дёҺе…Ёзҗғд»·еҖјй“ҫжңҚеҠЎеҢ– [J]. еҚ—ејҖз®ЎзҗҶз ”з©¶ ,2019(3).

[2] й»„еҘҮеёҶ . е…Ёзҗғдә§дёҡй“ҫйҮҚжһ„дёҺдёӯеӣҪеә”еҜ№[J]. дјҒдёҡи§ӮеҜҹ家 ,2020(6).

[3] йҪҗеҠӣ . еҰӮдҪ•е®ҲеҘҪеҲ¶йҖ дёҡдјҳеҠҝпјҢеҢ–и§Је…Ёзҗғдә§дёҡй“ҫйҮҚжһ„еҚұжңә [J].дёӯеӣҪеҜ№еӨ–иҙёжҳ“ ,2020(11)

жҡӮж— иҜ„и®ә,зӯүдҪ жҠўжІҷеҸ‘

еҜ№иҜқдҫҜеә·йҖүпјҡ д»ҺвҖңжҠўдҝ®вҖқеҲ°вҖңйў„йҳІвҖқпјҢжҷәиғҪITиҝҗз»ҙзҡ„жӯЈзЎ®жү“ејҖж–№ејҸ

дёӯе°ҸдјҒдёҡж•°еӯ—еҢ–иҪ¬еһӢжЎҶжһ¶дёҺжҖ»и·Ҝзәҝеӣҫ