导语:当我们凝视麦肯锡全球研究院发布的《17502024 年全球制造业产出占比》折线图时看到的不仅是一组组百分比数据更是一部浓缩的全球工业化权力转移史

一、一张图读懂三百年全球制造霸权更迭

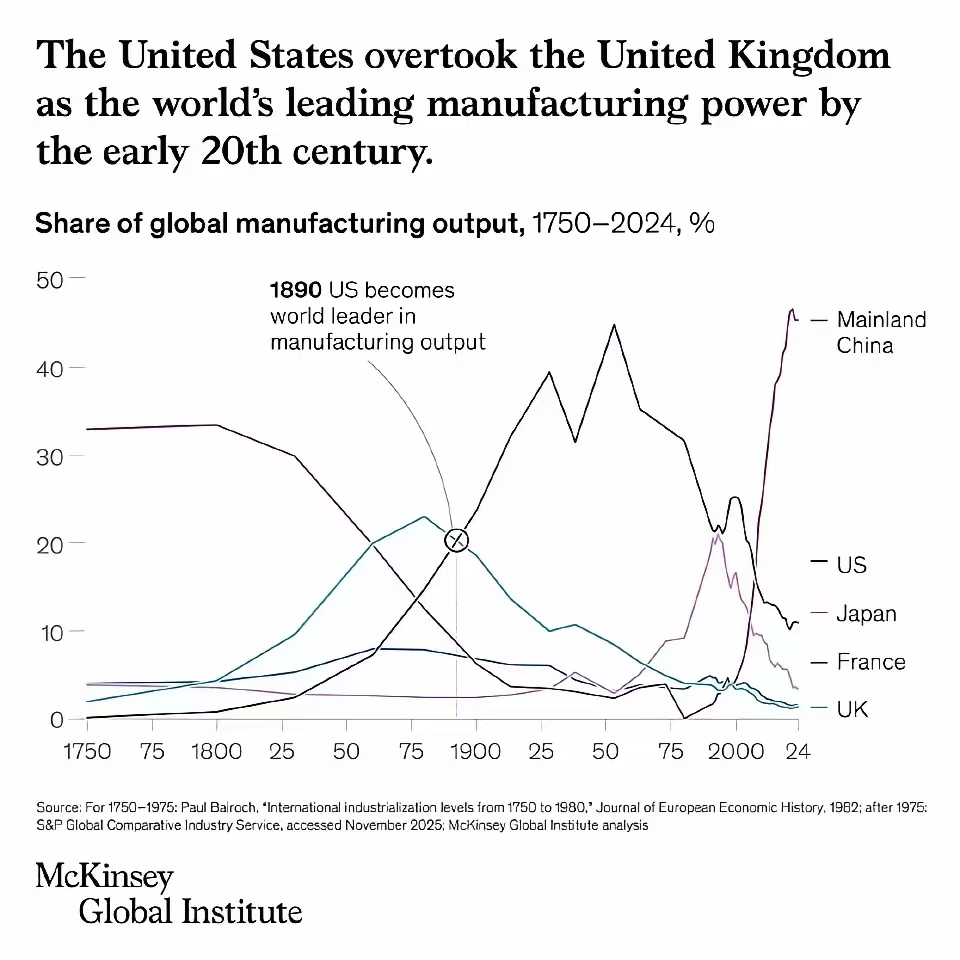

当我们凝视麦肯锡全球研究院发布的《1750-2024 年全球制造业产出占比》折线图时,看到的不仅是一组组百分比数据,更是一部浓缩的全球工业化权力转移史。从第一次工业革命的蒸汽轰鸣,到第四次工业革命的数字浪潮,全球制造业领导权在英国、美国、中国之间完成了三次关键轮替,每一次更迭都深刻重塑了世界经济格局与国际权力秩序。

上面这张图用最直观的方式回答了三个核心问题:谁曾是世界工厂?为何会发生权力转移?未来又将走向何方?本文将从历史周期、技术驱动、战略逻辑与未来展望四个维度,对这张百年制造版图展开专业解读。

二、全球制造霸权的三次关键轮替

(一)日不落帝国的工业荣光(1750-1890)

18 世纪中叶,第一次工业革命在英国率先爆发,蒸汽机与机械化生产彻底颠覆了传统手工制造模式。从 1750 年到 1870 年,英国制造业产出占比从约 5% 攀升至峰值 23%,成为人类历史上第一个 “世界工厂”。

•核心动力:技术垄断 + 殖民体系 + 自由贸易政策。英国通过专利保护体系保护技术创新,依托全球殖民地获取廉价原材料与倾销市场,以 “自由贸易” 为旗帜构建起以伦敦为核心的全球经济循环。

•历史局限:过度依赖殖民掠夺与传统产业,对第二次工业革命的新兴技术(电力、内燃机)反应迟缓,企业保守主义与资本外流削弱了本土制造竞争力。

•转折点:1890 年,美国制造业产出占比正式超越英国,标志着全球制造霸权从大西洋西岸转向北美大陆。

(二)美利坚世纪的制造霸权(1890-2010)

19 世纪末至 20 世纪末,美国凭借两次工业革命的叠加优势,完成了从追赶者到领导者的跨越。其制造业产出占比在二战后达到约 40% 的历史峰值,构建起覆盖全球的工业体系与技术标准。

•崛起密码:

a.技术创新驱动:第二次工业革命(电力、汽车、流水线)与第三次工业革命(计算机、半导体、互联网)均发源于美国,福特制生产模式、泰勒科学管理法彻底重构了全球生产效率。

b.内需市场支撑:广袤的本土市场与移民带来的劳动力红利,为制造业提供了持续增长的需求基础。

c.国家战略护航:二战后通过马歇尔计划、布雷顿森林体系,将全球制造体系纳入美国主导的经济秩序,军工复合体与产学研协同机制进一步强化了技术领先优势。

•衰落轨迹:20 世纪 70 年代后,石油危机、产业空心化与金融资本崛起,导致美国制造业逐步向海外转移,日本、德国在高端制造领域发起挑战,其全球占比从峰值持续下滑至 2024 年的约 15%。

(三)东方巨龙的制造崛起(2000 - 至今)

进入 21 世纪,中国制造业占比呈现指数级增长,从 2000 年的不足 5% 跃升至 2024 年的超 45%,成为全球最大制造业国家,完成了对美国的全面超越。

•赶超逻辑:

a.成本优势与规模效应:依托庞大的低成本劳动力与完整的工业体系,中国在中低端制造领域快速形成全球竞争力,成为全球产业链的核心组装与生产基地。

b.政策引导与开放红利:加入 WTO 后深度融入全球分工体系,“中国制造 2025” 等战略推动产业向高端化、智能化升级,新能源、高铁、5G 等领域实现弯道超车。

c.超大规模市场优势:14 亿人口的内需市场为制造业提供了迭代创新的场景,推动供给侧结构性改革与产业升级。

•当前格局:中国在光伏、新能源汽车、智能手机等领域占据全球主导地位,但在高端芯片、工业软件、精密制造等领域仍存在短板,正处于从 “制造大国” 向 “制造强国” 转型的关键期。

三、制造霸权转移的核心驱动因素

(一)技术革命:制造权力的底层密码

每一次全球制造霸权更迭,都与技术革命的爆发与扩散高度同步:

•第一次工业革命(蒸汽技术):英国独享技术红利,成为全球制造中心;

•第二次 / 第三次工业革命(电力、信息技术):美国抓住技术迭代机遇,实现对英国的超越;

•第四次工业革命(人工智能、新能源、智能制造):中国在新能源、数字技术等领域快速追赶,成为全球制造新核心。

技术创新的 “先发优势” 与 “后发追赶”,是制造权力转移的根本动力。谁能主导新一轮技术革命,谁就能掌握未来制造的话语权。

(二)产业分工:全球价值链的重构与博弈

从英国的 “殖民 - 生产 - 倾销” 模式,到美国的 “技术研发 - 全球生产 - 金融收割” 模式,再到中国的 “全产业链 - 规模制造 - 内需驱动” 模式,全球产业分工体系的演变直接决定了制造霸权的归属。

•英国:垂直型殖民分工,将殖民地作为原料产地与商品市场,本土专注于核心制造环节;

•美国:水平型全球分工,通过跨国公司将低附加值环节转移至海外,本土保留高端研发与品牌运营;

•中国:全产业链嵌入型分工,从低端组装向高端制造延伸,逐步构建自主可控的产业体系。

(三)国家战略:制造竞争力的制度保障

制造霸权的维持与更迭,离不开国家战略的顶层设计与资源投入:

•英国:重商主义与自由贸易政策,通过殖民扩张保障资源与市场;

•美国:《国防教育法》《拜杜法案》等政策推动产学研协同,军工技术向民用转化,构建起强大的创新生态;

•中国:“新型工业化”“制造强国” 等战略,通过产业政策、财政补贴与人才培养,推动制造升级,突破西方技术封锁。

四、当前全球制造格局的挑战与机遇

(一)中国:从 “规模优势” 到 “技术优势” 的跨越

当前中国制造业占比已远超美国,但仍面临大而不强的困境:

•优势:全产业链配套能力、超大规模市场、新能源等领域的先发优势;

•挑战:高端芯片、工业软件、精密仪器等核心技术被 “卡脖子”,人口红利消退带来的成本上升,西方阵营的技术封锁与贸易保护。

•破局方向:加快关键核心技术攻关,推动制造业智能化、绿色化转型,构建 “国内国际双循环” 新发展格局。

(二)美国:从 “去工业化” 到 “再工业化” 的挣扎

美国试图通过《芯片与科学法案》《通胀削减法案》推动制造业回流,但面临成本高企、产业链断裂、劳动力短缺等难题:

•优势:基础研究实力、高端制造技术、全球金融霸权;

•困境:金融资本与产业资本的矛盾,高端制造回流难以解决中低端就业问题,盟友体系的分化削弱了政策执行力。

(三)全球格局:多极化与区域化的新趋势

随着中国崛起与美国相对衰落,全球制造格局正从 “单极霸权” 向 “多极竞争” 演变:

•区域化特征凸显:北美、欧洲、东亚三大制造板块逐步形成闭环,供应链区域化、近岸外包成为趋势;

•绿色制造与数字制造成为新赛道:新能源、人工智能、工业互联网等领域的竞争,将决定未来制造霸权的归属。

五、第四次工业革命下的制造权力新秩序

站在 2024 年的时间节点回望,这张百年制造变迁图揭示了一个朴素的真理:没有永恒的世界工厂,只有永恒的技术与制度创新。

未来十年,全球制造格局将呈现以下特征:

1.中美双核心:中国在规模制造与新能源领域保持领先,美国在高端技术与创新生态上维持优势,形成 “技术 - 规模” 的二元博弈;

2.区域化替代全球化:地缘政治冲突加速供应链区域化,东盟、印度等新兴市场将承接部分中低端制造转移;

3.绿色与智能主导:碳中和目标与人工智能技术将重构制造范式,谁能在绿色制造、智能制造领域建立标准优势,谁就能主导下一轮制造周期。

从英国的蒸汽时代,到美国的电气与信息时代,再到中国的数字与绿色时代,全球制造权力的轮替本质是文明形态与发展模式的迭代。这张百年折线图不仅是历史的记录,更是未来的预言 —— 下一个 “世界工厂”,必将属于掌握核心技术、拥抱绿色变革、构建自主生态的国家。

结语

当我们再次凝视这张跨越三百年的折线图,看到的是人类工业文明的波澜壮阔,也是大国兴衰的历史必然。从英国到美国,再到中国,制造霸权的转移从来不是偶然,而是技术、制度与市场共同作用的结果。

对于中国而言,成为全球最大制造业国家只是起点,迈向 “制造强国” 仍需突破核心技术瓶颈,构建自主可控的产业体系。而对于全球而言,制造格局的多极化并非零和博弈,而是推动人类工业文明向更高效、更绿色、更包容方向发展的新机遇。

暂无评论,等你抢沙发

对话侯康选: 从“抢修”到“预防”,智能IT运维的正确打开方式

中小企业数字化转型框架与总路线图